新加坡房屋贷款须知

每个人,每户家庭, 都离不开房屋贷款。人生有几个阶段:-

- 结婚,搬进第一间房子。

- 生孩子,需要更大的房子。

- 生活达标,事业顺利,要提升生活素质。(升级卖小房,买大房)

- 孩子读小学,需要靠近学校为入学做准备。(搬迁卖房,买房)

- 孩子长大,事业步步高升,要升级房产,或是买第二套房产供作投资用途。(买多一间房子)

- 退休后,希望取些钱出来供作养老,或是搬到较小的房产。(这叫做equity-term-loan 也俗称 cash out, 不容易获取,有诸多限制)

简略的说一下,房屋贷款需要也跟这些阶段而改变。

组屋-结婚买房,单身35岁买房, 购买第一套房产

Table of Contents

如果结婚的话,购买第一套房产,介于工作经验尚浅大多数都是先购买hdb 组屋。也有些人是直接购买 共管公寓 (EC) -与其是较迟婚的(有些经济基础的,或是联合收入超过组屋的收入顶线),一小部份的人会购买私人共管公寓(一般都是迟婚高收入者,或是家境不错的,稍微坑老)。

HDB 房产

要贷款主屋,有两个渠道。首先是采用HDB提供的贷款,除了hdb 贷款就是: -

- HDB 的贷款利率目前订为 2.6%。(只有新加坡人可以申请)

- 跟银行贷款的HDB 组屋,根据银行现有利率而定。

如果跟银行直接借贷,就要经过金融管理局的 月收入-房贷承担能力 mortgage servicing ratio (MSR) 和同时通过总债务承担能力测试 (Total Debt Servicing Ratio) 和 而且必须合格。

- MSR 订为30%。 也就是说,假如你的月薪是$6,000, 哪么30% 等于$1800. 简单来说就是每个月不能用超过$1,800 来偿还HDB 组屋的房贷。切记,这不是用现有利率来算,而是采用MAS 金融管理局制定的 3.5% 来做压力测试,不是银行收你 3.5%利率。(现在的银行利率才1%+, 所以即便利率将来上调到3% 或4%, 你也不会出现经济困境)。 金管局可是用心良苦。

- 在MSR达标后,还要经过TDSR 这关。TDSR 订为60%。TDSR(总债务承担能力) 是所有贷款加起来(包括需要进行借贷的主屋)的月支出(分期付款)不能超过(固定)月薪的60%。所以车贷,个人贷款,信用卡借贷, 甚至于拥有太多信用卡,都会在计算范围内, 影响贷款额。

MSR @ 30% - HDB BTO 或是买 (Resale) - 年龄顶限65岁,贷款额是 估价或售价 (当中最低者)的80%,最长贷款年限25 年。如果要超过65岁的年龄顶限,哪么贷款额就要降到 估价或售价 (当中最低者)的 60%。

- $300,000 贷款 @ 25 年 = 需要(固定)收入 $5,007

- $400,000 贷款 @ 25 年 = 需要(固定)收入 $6,675

- $500,000 贷款 @ 25 年 = 需要(固定)收入 $8,344

当MSR 通过后,除非这对夫妇有很多其他的借贷,不然要通过TDSR一般都不难,因为MSR已经很严格了。

EC 也受MSR@30% 的管制当中,限65岁,但是最长年限是30 年,比主屋 (hdb) 多5年。

购买私人房产 - 共管公寓,有地房产

私人共管公寓是不受MSR管制,而是采用比较宽松的TDSR准则。年龄限制65岁,估价或售价的80% 贷款额,年限30年。

如果看了这些,头昏脑胀,新加坡地产经纪,在经过多年执照制的控管下,已经逐渐专业化,可以寻求地产经纪的协助。

假如一户家庭没有任何房屋以外的贷款,也没有信用卡的话: -

- S$500,000 贷款 @ 30 年 = 需要 (固定) 收入 $3,743

- S$750,000 贷款 @ 30 年 = 需要 (固定) 收入 $ 5,614

- S$1,000,000 贷款 @ 30 年 = 需要 (固定) 收入 $ 7,485

所以这导致一些人不买HDB 反而去买共管公寓,因为可以借到更多贷款的副作用。

很显然的,这不是第一次买房的人应走的渠道, 因为私宅有私宅的其他额外开销。

但是介于可以借到更多,这可以方便用于日后房产升级的用途, 买入私人房产。

银行利率一般分类为:-

组屋类

- HDB BTO - 未建房产

- HDB resale – 购买

- HDB resale – 再融资 (refinance)

私人房产

- PTE BUC -购买 - 未完成房产

- PTE Completed – 购买 - 建成的私人房产

- PTE Completed – 再融资 - 建成的私人房产

房屋贷款最小贷款额: -

- 有些配套制定为十万 (S$100, 000)

- 有些制定为三十万 (S$300, 000)

- 有些则制定为五十万以上 (S$500, 000)

- 特别配套有些制定为两百万以上 (S$2,000,000)

跟银行当下推出的配套而定。

所以借款额的大小也会影响配套的利率是否好坏。有些人很天真的说,“我的借款额很小,我是非常安全的客户,所以银行必须给我更好的配套”。其实并非如此。一般来说,借得越多,条件就越优惠。

银行配套简解

市场上有多少种配套?浮动利率 与固定利率。

浮动利率

SIBOR 或 SOR 挂钩的

浮动利率有好几种,以SIBOR 和 SOR 准则的。SIBOR 是新加坡银行之间的互相借贷的利率指标。银行一般是用SIBOR + Spread = XXX% 来做配套。比如市场上SIBOR 是 1.1%, Spread (毛利) 是 0.5%, 哪么利率就是1.6%。

跟银行定存挂钩的 (Pegged to Fixed Deposit)

这是根据银行里面的,目前银行所给的定期存款的利率为准挂钩的。这不是意味着您需要放定期存款。

比如定期存款是 0.5%, spread (毛利) 是 1%, 哪么一个配套可能是 0.5% + Spread(毛利) 1% = 1.5%。当然定存也是可以浮动的,因为如果经济大环境改变,利率上调,银行也可能要付更多的定期利率来吸引存户。在这情况下跟定存挂钩的房屋贷款配套当然也会上升。

银行内定的指标(board rate)

Board rate 是根据银行内定的一个指标,每间银行有各自的名称所以board rate 只是一个统称 。

比如银行可能给你的利率是1.6% (其实,内部是制定为 board rate – 3%, 这就意味着board rate 是4.6%)。Board rate 一般都是不透明的,是跟据银行内部资金成本而定的,当然也跟利率的大环境挂钩。如果利率起了, 银行资金成本上升,整体的贷款组合(portfolio)不赚钱了,就会冒着流失客户(客户可以再融资到别的银行)的风险而硬着头皮提高board rate利率。因为很多贷款可能跟这指标挂钩,所以很多屋主会受影响。

Fixed Rate (固定利率)

合约上是固定的,银行所承诺的固定利率, 将在他们承诺的年限内固定,不容改变。比如银行可以承诺1.7% (三年),哪么在合约内的三年,不管利率大环境怎么变,银行都得遵守承诺的利率。所以银行一旦分析错误利率走势,便会亏损,所以一般上固定利率都会比较贵,因为它含有一些利率成本未知数的风险。

长期SIBOR 平均值 挂钩配套 (OHR)

这是根据12 年SIBOR的平均值作为挂钩。比如平均值是1.1%左右, 而银行根据这个价位定指标(OHR) 为 1% (全是银行内定的,不需要向外界作解释), 而Spread(毛利) 为 0.6%, 哪么, 利率将是 1.6%。 如果利率大起,哪么银行可以把 (OHR) 提高, 哪么利率也会相应提高。

利率走势 (Interest Rate Trends – 2018, 2019)

在每个国家,金融管制的范围大致为: -

- 资金流动管理 (Capital movement)

- 外汇管制 (Exchange rate)

- 国内货币流通量,借贷量,利率等管制。(Monetary policy)

没有一个国家可以三个范围都管而又不导致 “价位失调” (Mispricing) 和给予投机者套利空间 (arbitrage opportunity),基于不要把文章过度复杂化, 不在这里详谈。

物价稳定是关键, 这才能帮助企业策划安排发展, 生产,投资等事项。

新加坡金融政策是采用外汇管制,通过管制外汇,跟各国的兑换率来达到物流,贸易流畅,和有效控制通货膨胀率和物价稳定。

新加坡这些年来已经渐渐的跟美国利率挂钩,并且几乎同步,只是升降幅度力度有异。

比如,美国联邦储备局隔夜利率上调,这将在数月间(有时是sibor 先带头,有时是美国利率带头)影响Sibor 利率走势。

美国最近失业率下降到多年来新低的4.1%,(劳动参与率为62.7%)而且通货膨胀率为1.7% (2017 年十一月),通货膨胀 很显然并没有向上半年这么高(在2.2 - 2.3% 左右), 可能是 多轮的利率上调奏效了。

可是美国经济稳健复苏,失业率下降将在数月后带来通货膨胀压力,所以为了降温,从现在到2018 因该会有2 -3 轮的提升利率, 每次估计0.25% 到0.5%, 也就是说可能升0.5%到1.5%之间。

新加坡利率也可能相应提升介于0.6% 到1.2%之间。所以利率在2018上升的可能性因该有90%机会,上升的幅度和次数众说纷纭。

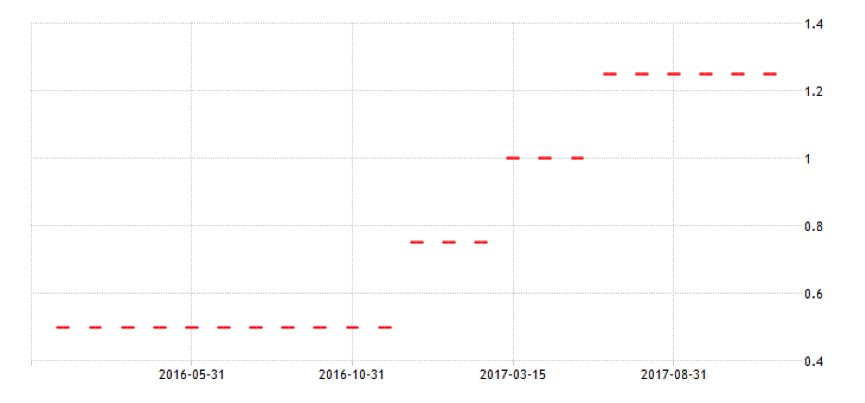

图表1:联邦储备局隔夜利率 (Source: Tradingeconomics)

14 Dec 2016, 上调到0.75% (range 0.5% to 0.75%)

15 Mar 2017, 上调到 1% (range 0.75% to 1%)

15 june 2017, 上调到 1.25% (range 1% to 1.25%)

联邦储备局屡屡放话说要削减决算表 balance sheet,也就是说他们开始想把之前银根宽松政策 (quantitative easing) 的政策(俗称印钱), 开始收回, 也就是说,之前放出去的钱要从银行收回来, 进入银根紧缩政策。银行将会慢慢收回一些借贷,长期利率曲线可能上升。简单说,借钱可能更难,利率更高。

图表2: Sibor 1 month and 3 month 利率, 目前一个月sibor 为~1% 而三个月sibor 为~1.13%。

目前虽然美国弊病多,美元欠债高,但是国际贸易还是大多数以美元核算,不喜欢也暂时没有别的货币替代,所以美国联邦储备局的举动,会导致新加坡资金成本也相应上升。

MAS 金融管理局已经在2013 一直提醒民众要小心利率恢复(常态化)normalisation。这也就说明了, 现在的利率偏低不是正常的,即便这个状态已经持续了很多年,直到大家都习惯了。

估计利率会在: -

2018 上调 0.6% 到1.2%。

2019 上调 0.25% 到 0.5% 左右。

所以大家切记,不要过度欠债,不要贪心,但也不要把身上所有的钱拿去还贷款, 要注意保存足够的流动资金来周转,应急。