美国联邦储备局可能即将调高利率-房屋贷款有风险吗?

Paul HO (www.iCompareLoan.com) 06th Dec 2016

有很多人都问,可以写一些中文的吗?这回我试试看,写的文法不好请见谅。

本地房屋贷款利率是不是有上升趋势?

Table of Contents

市场是呼都觉得美国联邦储备局会提升利率。利率已经开始反映了。

美元对各大国汇率已经上升。美国国债利率曲线已经上调,反映出市场对未来的通货膨胀压力,经济增长加速,赤字加宽(需要更高的发行债券,导致利率上升)。

美国利率调高 - 影响我们吗?

市场预期美国联邦储备局这个月将会调高利率0.25%, 如果美国利率提高的话,将会给本地的利率和服务贷款利率带来上升的压力?

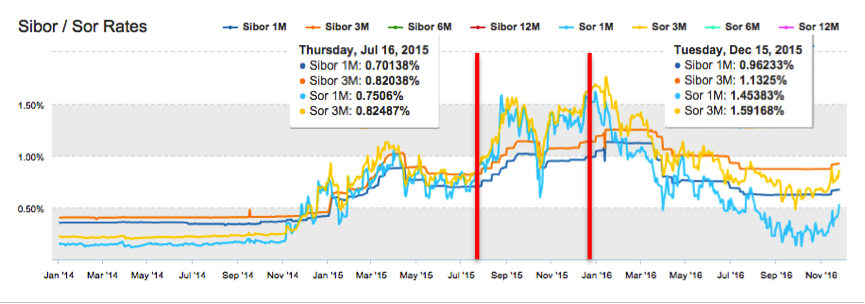

看看以下图表, 在2015 年十二月美国联帮储备局之前,新加坡利率已经开始上调。上调当然要看国家对国家的货币走势,一个正在贬值的货币通常都需要提升利率来平衡和缓冲贬值,不然就要在货币市场,抛售外汇扶持自身货币。

- 图1: SIBOR 和 SOR 利率, ABS, iCompareLoan.com

其实, 在七月的时候,美国联邦储备局都还没调高利率,新加坡这里利率都已经提升。Sibor (一月)= 0.7014% (七月十六号, 2015) 至 0.9623% (十二月十五, 2015), 提升了 0.2609%. 上回,二三月后,美元货币疲软经济走势不明朗,所以新币没有太大的贬值压力所以 新加坡Sibor 和 SOR 也就后续下滑了。

理由很简单,如果持有新币,新币强劲,对冲基金不会在意利息少一点,把资金停泊在新加坡,新币这个港口里。

这次也一样,Sibor 和 SOR 利率已经开始上调,等利率肯定之后, 还可能有上升空间。如果今年十二月,联邦储备局,提升利率, 相续美国经济复苏,市场会跑在实际情况之前的。

图2, 美国国债收益率曲线, 美国财政局, iCompareLoan.com

美国国债收益率提升,意味着美国如果要借贷,将要付出更高的利息。市场预期,美国政府将可能进入市场大量借贷来开拓基础设施建设,和弥补特朗普(Trump) 的税务下调造成的更大的年度预算赤字。这将可能造成更高的通货膨胀。与此同时,美国经济已经开始较明朗的复苏了,就业率一再上升,相反的全球面临的是副膨胀,也就是缩减。通货膨胀在这年头不再是贬义词 (至少短期内),都是全球市场所望尘莫及的, 尤其是日本。

利率市场是否正确?

市场将会按这个步骤前进,推进: -

第一步

- 市场预期国债借贷会更贵, 利率开始反应。

第二步

- 通货膨胀压力增加/预期增加。

第三步

- 美国联邦储备局数字看到通货膨胀压力 (一般在2% 以上)

- 一般是由经济复苏,全民失业率降低, 工资调高 等因素。

第四步

- 开会通过调高美国联邦储备局隔夜利率。

美国经济展望如何?

我们简单避重就轻的带过就好 (不然是个很沉重的一个话题): -

- 失业率 4.6% (2016 十一月), 九年里的最低

- 核心(core)通货膨胀率 2.1% (2016 十月)

- 秋季 (2016七月至九月)年度经济增长率达到很快的 3.2%。

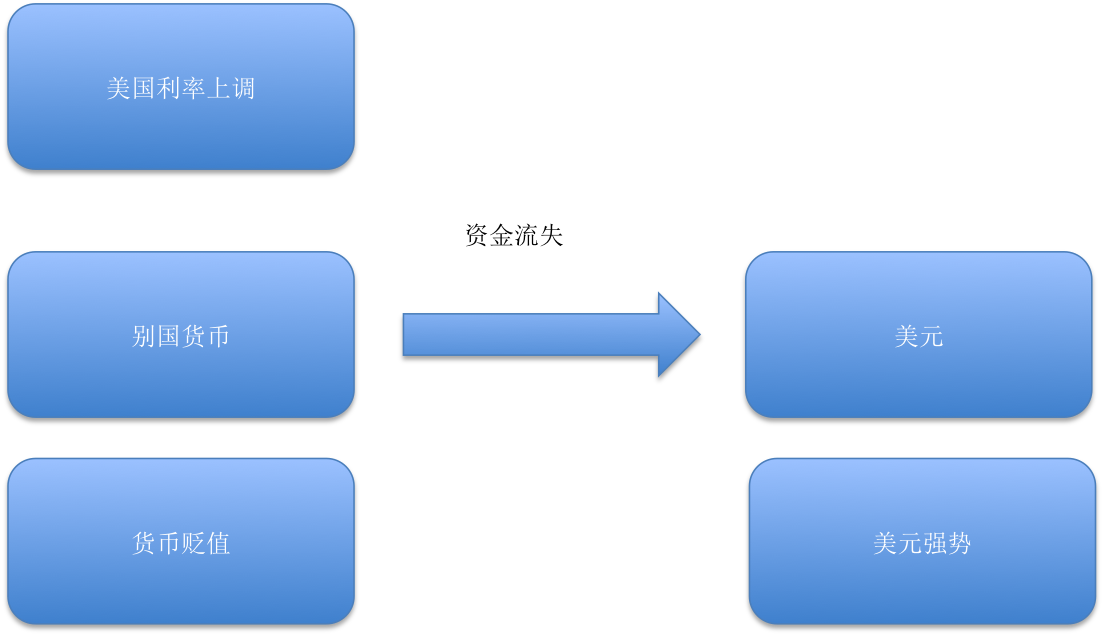

一切指标都开始认同美国经济复苏,所以资金可能会开始流回美国(美元)。这将导致新兴市场基金流逝,资金热流Hot money的流失会对货币兑换率造成不可弥补的损失和冲击。

可能吸引到闻到血的“索罗斯”等金融强盗来给小国的财政钱包“松螺丝”投机的抛售货币,使投资者对国家失去信心, 从而逼使国家财政部为了稳定货币,淘空国库外汇。这不是一般有组织的贼党,比成吉思汗更可怕更可恶。

所以一个国家一定要采取适当的理财政策,防止热钱运转。新加坡金融管理局在这方面还是有做不错的考量的,但国人也必须小心投资,不可以过度依赖。

如果美国利率调高0.25%, 本地房屋贷款利率会调高多少?房屋贷款者每个月的房贷有多付多少钱?

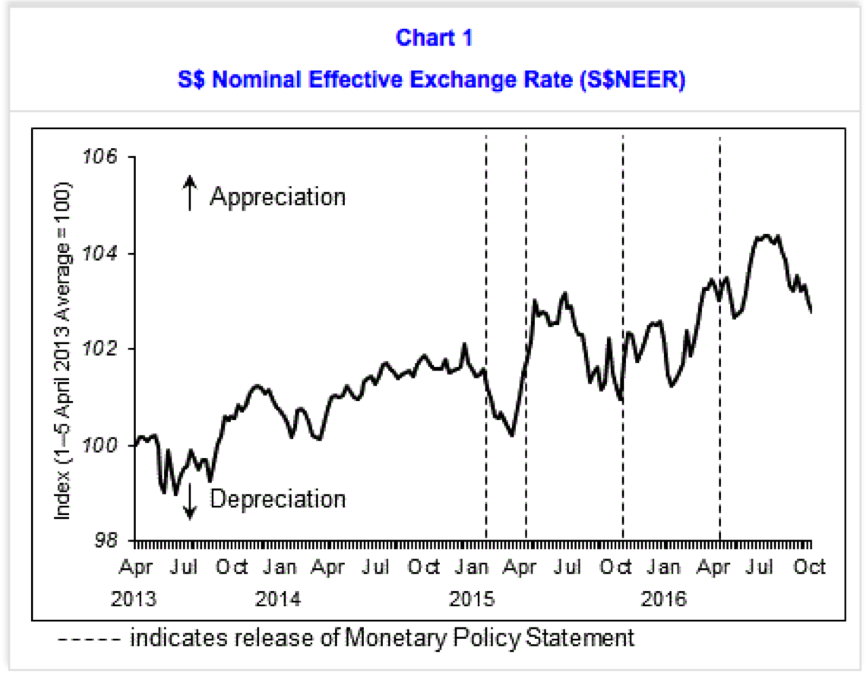

新加坡不控制利率。新加坡控制的是对主要贸易国的兑换率, 理由是我们的贸易量大,所以兑换率浮动带来的通货膨胀或价位稳定压力较为大于国内供求压力。 一个国家要管好,商人必须能有货币稳定方才可以做好策划,生产, 增值。

在今年2016的四月,新加坡金融管理局已经采取了0%增长的策略。这就是说,对所有主要贸易国的货币中体来说,平均是不增值。当然对一些货币是升值,对一些是贬值。

图3: 新加坡金融管理局 (MAS)- 总新币对他国有效兑换率S$ Nominal Effective Exchange Rate (NEER) 政策曲线范围, 0% 增长策略,2016四月, MAS。

图4: 资金热流喜欢停泊在有望升值的货币, iCompareLoan.com

有些国家基于资金流失,面对资金缺乏,相应的利率会提高来缓冲资金流失和货币过度贬值。

货币过度贬值会引来投机财团-投资对冲基金来抛售货币, 套利并把经济拉跨。

货币贬值-快速并过度贬值,可能导致经济失调,国内进口品通货膨胀,影响国内企业资金运作, 定价,和出口工业,导致企业倒闭,等后遗症。

需要通过提高利率来防止资金外流和抛售本国货币。如果不提升利率的话,就要进入市场抛售(外汇储备)- 美元,购入本国货币来维持。

新加坡利率也要调整来维持与主要贸易国间的货币平稳,有利于工商业资金运作并进行贸易。

目前投资地产有什么风险?要注意什么?

- 多数的人投资房地产,就是希望从租金来获取收入。一些人也靠租金来偿还房地产贷款,但是租金下滑,可能影响房地产投资者的偿还能力。或者租金不够付房贷款,需要用额外的现金来偿还。投资需要小心,避免外围的非主流地区, 尽量维持在地产里的”蓝筹“范围内。

如果加息需要多付多少

之前1.4% 作为列子

图5: 1.4%上升之前

30 年 贷款, 680千 (68万)

- 每月偿还贷款 $2,314.33

- 三年利息 = $9,402.43+$9,143.60+$8,881.12 = $27,432.55

之后 1.65%

图6: 利率提升到1.65%, 按揭

30 年 贷款, 680千 (68 万)

- 每月偿还贷款 $2,396.07

- 三年利息 = $11,086.80 + $10,793.09 + $10,494.51 = $32,374.40

虽然每月偿还只是差 $81.74, 但是你偿还的利息比较多, 所以不能以偿还额来做比较,因该以利息差距来做比较。

三年利息差别是 $4,941.85 = 也就是每月差 $137.27.

在利息上调之际,房子空置率也是可能存在的问题,雪上加霜。

租房子不易 - 需要假设 24 月 没有租客

= $2,396.07 x 24 = $ 57,506 这是我认为你因该有的储备,不然很快就玩完了。

如何买房子才能有足够退休储蓄?

- 看收入和贷款额比例 (图标解释)

- 购买能力

- 偿还能力

以一对夫妇购买 $1.2m 的房子做例子。

图7: 头期付款预算,iCompareLoan.com

其实现金六万块并不是很难储蓄,反而是公积金辛辛苦苦储蓄了的十八万,全部用掉了作为头期付款。

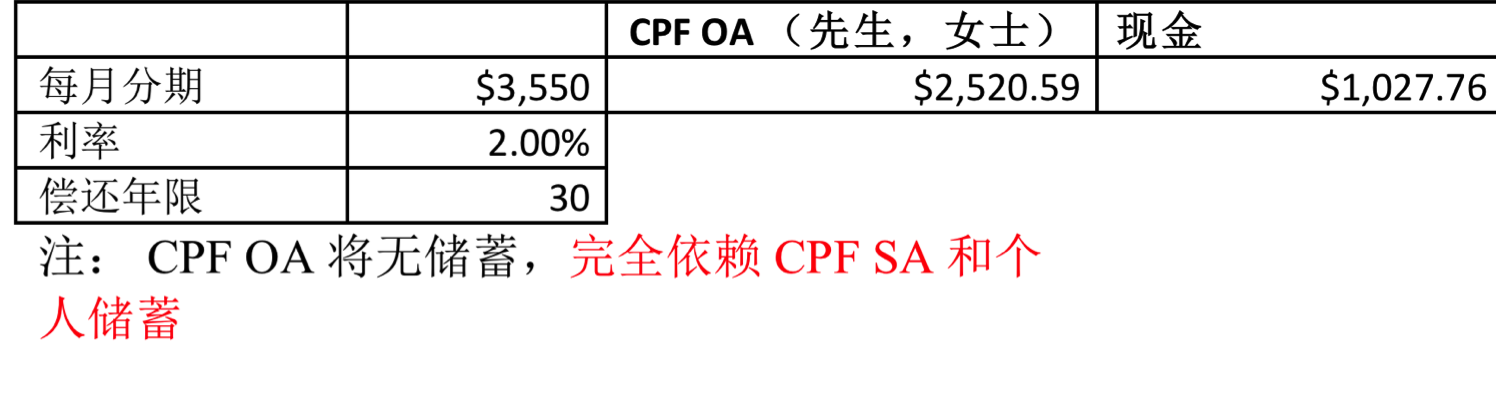

图8: CPF普通户头每月可用款项和需付的现金

每个月需要供$3,550 也不是很难,但是这意味着,所有每月的CPF OA (普通户口)将完全用来支付贷款,还要拨出现金$1027 来填补每月贷款。这意味着,CPF OA 到了三十年后都是响当当的,空。只能靠CPF SA 储蓄来退休。

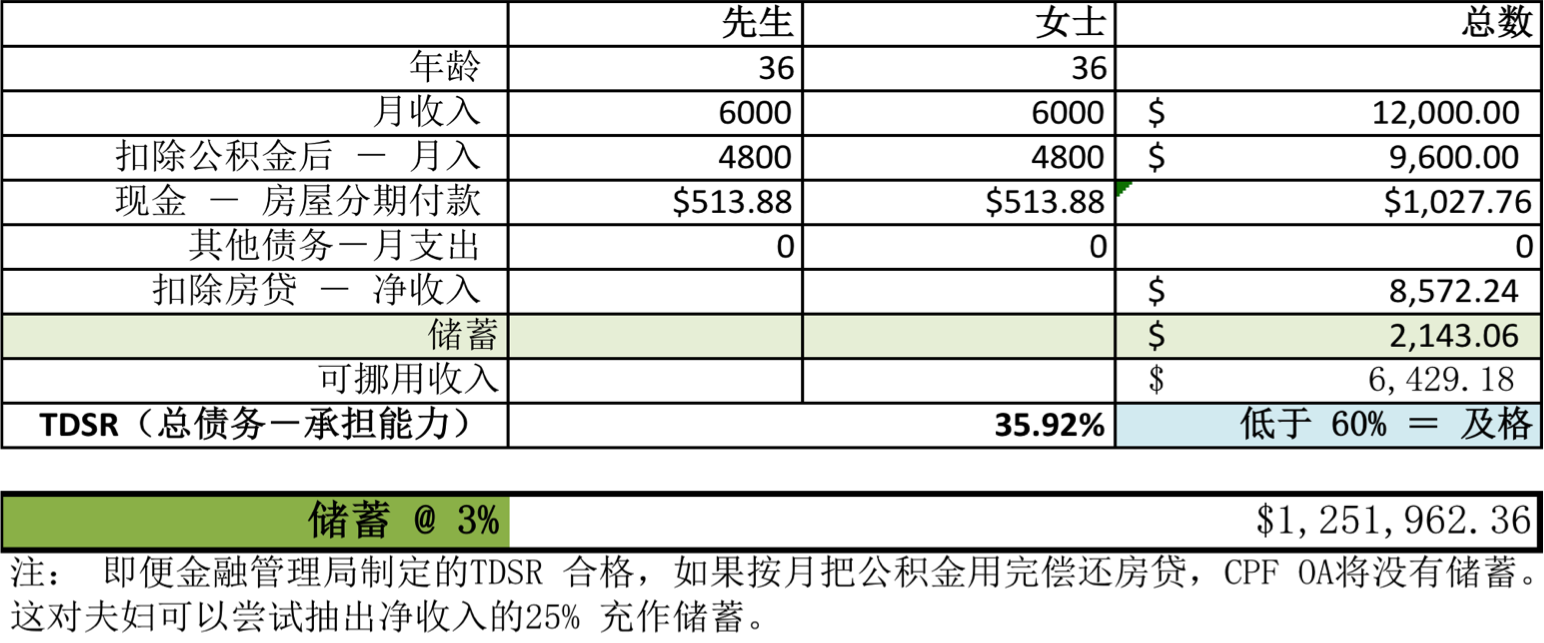

图9: 一对年轻夫妇产业购买假设,CPF OA 每月掏空,需要靠额外储蓄方可有足够退休金。

即便有了TDSR, 金融管理局的总债务承担能力测试通过,并不表示这对夫妇能够足够累计退休金。因为所有 OA 都按月用尽,我建议把净收入的25% 充当家庭存款。如果有纪律的存款,再加上年度3%的收益计算,退休时可拥有$1.25m 的退休金,可以轻松的退休。